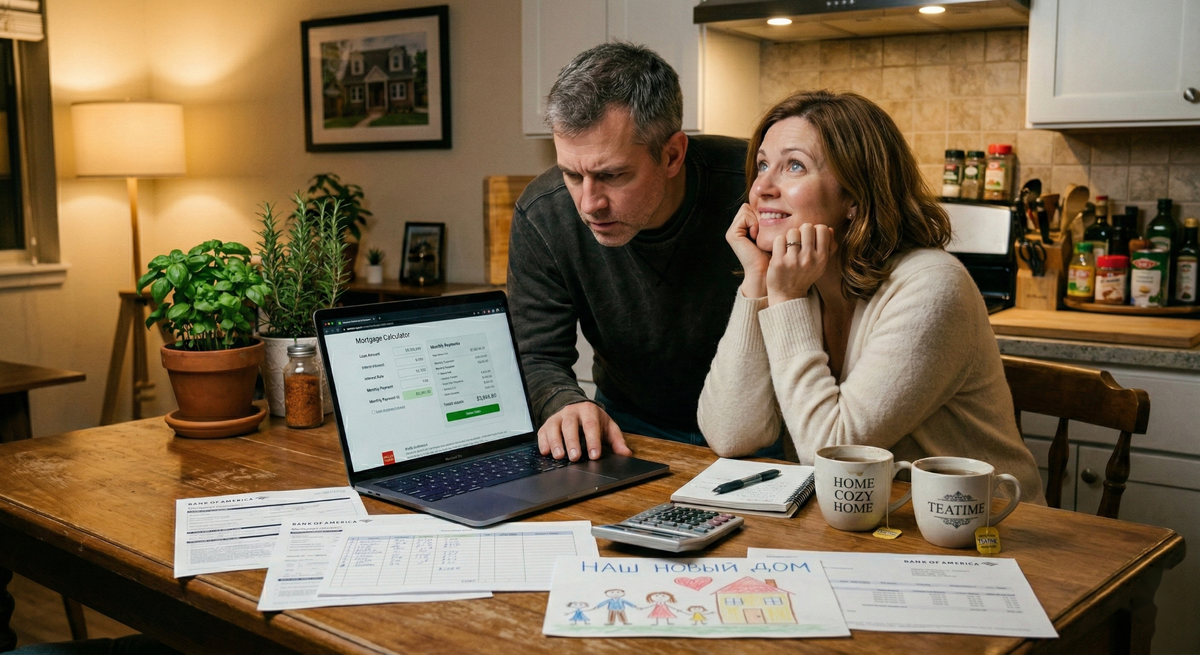

Телефонный звонок Виктора из Нижнего Новгорода стал началом разговора о трудностях, с которыми сталкиваются многие семьи в поисках ипотечного кредита. В свои 44 года с зарплатой в 95 тысяч рублей и супругой-воспитателем, зарабатывающей 45 тысяч, они столкнулись с отказом от трех различных банков несмотря на общую чистую зарплату в 140 тысяч рублей.

«Почему нам не дают ипотеку?» — недоумевает Виктор. Это вопрос, который задают многие, прежде не сталкивавшиеся с подобной проблемой. Ответ кроется в изменениях, произошедших в кредитной системе с 2022–2023 годов.

Почему получить ипотеку стало труднее?

Изменения в ипотечном законодательстве и экономические реалии сделали процесс получения кредита более сложным. Основные факторы, изменившие правила игры:

- Ключевая ставка: если в 2023 году она составляла 7,5%, то на данный момент ее уровень достиг 21%. Это приводит к тому, что ежемесячные платежи увеличились в 2,5 раза, что, конечно, сильно давит на бюджет семей.

- Ужесточение требований ЦБ: банки стали строже подходить к оценке финансовой устойчивости заемщиков. Показатель долговой нагрузки (ПДН) стал решающим фактором. Если платежи превышают 50% от ежемесячного дохода, шансы на одобрение кредита существенно падают.

- Сокращение субсидированных программ: до недавнего времени семьи могли рассчитывать на льготную ипотеку, однако такие условия закончились, оставив только строгие нормы.

Как банк считает ваш доход?

Эффективное понимание, как банки оценивают доходы, поможет избежать отказов. Банк проводит расчеты, используя формулу показателя долговой нагрузки:

ПДН = Все ежемесячные платежи / Чистый ежедневный доход ? 100%

Это значит, что необходимо учитывать все кредитные обязательства, что может сильно повлиять на итоговую сумму.

Что делать, если зарплата «серая»?

Многие люди, особенно старше 40 лет, сталкиваются с проблемой серой зарплаты, что затрудняет процесс получения ипотеки. Вот возможные решения:

- Использовать справку по форме банка, где работодатель указывает реальный доход.

- Предоставить выписку из СФР для подтверждения выплат от работодателя.

- Добавить созаёмщика, чтобы увеличить совокупный доход.

На примере Виктора стало видно, что правильный подход, включая закрытие ненужных кредиток и выбор более лояльного банка, может стать залогом успеха в получении ипотеки. Важно помнить, что процесс одобрения — это не лотерея, а четкая математика. Подготовка и структурированный подход могут сыграть ключевую роль в достижении успеха на этом пути.